|

Przedsiębiorstwo o własności jednoosobowej (single proprietorship)

|

|

Przedsiębiorstwo, na ogół małe, którego właścicielem jest jedna osoba.

|

|

Spółka cywilna (partnership)

|

|

Przedsiębiorstwo, będące własnością dwóch lub więcej osób, które zgodziły się na wspólne prowadzenie firmy oraz uzgodniły udział każdego współwłaściciela w zyskach i stratach. Wspólnicy ponoszą nieograniczoną odpowiedzialność za zobowiązania firmy.

|

|

Spółka z ograniczoną odpowiedzialnością (limited partnership)

|

|

Spółka kapitałowa, do której założenia jest wymagany określony kapitał (mniejszy niż jego minimum w spółce akcyjnej). Udziały kapitałowe wspólników są trudno zbywalne, ponieważ nie można na nie wystawić dokumentów na okaziciela. Struktura organów tej spół

|

|

Spółka akcyjna (public corporation)

|

|

Jej powstanie jest uzależnione od zgromadzenia odpowiedniego kapitału założycielskiego w formie wkładów. Założyciele i subskrybenci (nabywcy akcji publicznej subskrypcji) otrzymują akcje świadczące o ich udziale w kapitale spółki. W strukturze władz spółk

|

|

Ograniczona odpowiedzialność (limited liability)

|

|

Cecha spółki kapitałowej (z ograniczoną odpowiedzialnością i akcyjnej), oznaczająca ograniczenie odpowiedzialności właścicieli firmy za jej zobowiązania do wysokości zainwestowanych środków.

|

|

Osoba, która organizuje i bieżąco kieruje działalnością gospodarczą danego przedsiębiorstwa.

|

|

Przedsiębiorca (entrepreneur)

|

|

Osoba, która spełnia funkcję wprowadzania innowacji do przedsiębiorstwa i ponosi związane z tym ryzyko.

|

|

Koszty prywatne (private costs)

|

|

Koszty ponoszone przez przedsiębiorstwo okeślane mianem kosztów własnych.

|

|

Koszty społeczne (social costs)

|

|

Są to oprócz kosztów prywatnych również tzw. koszty zewnętrzne, ponoszone przez osoby trzecie, nie związane z daną działalnością produkcyjną.

|

|

Koszt explicite (explicit cost)

|

|

wydatki pieniężne poniesione przez przedsiębiorstwo na zakup czynników produkcji, produktów i usług niezbędnych do uchronienia i wytworzenia określonej produkcji. Koszty te określa się też jako księgowe koszty prywatne.

|

|

Koszt implicite (implicit cost)

|

|

Wyrażone w jednostkach pieniężnych koszty alternatywne, stanowiące utraconą możliwość uzyskania przez właściciela firmy najlepszych korzyści związanych z podjęciem innej działalności z innym zastosowaniem czynników produkcji będących jego własnością.

|

|

Koszt całkowity (total cost - TC)

|

|

W sensie ekonomicznym to suma kosztów explicite i implicite.

|

|

Zysk księgowy (book profit)

|

|

Zysk wynikający z kalkulacji księgowej, obliczany jako różnica między przychodami ze sprzedaży a kosztami uwzględnionymi w rachunku w rachunku wyników przedsiębiorstwa (kosztami explicite)

|

|

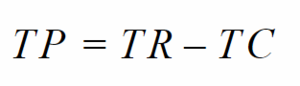

Zysk ekonomiczny całkowity (total economic profit - TP)

|

|

Różnica między przychodami za sprzedaży a całkowitymi kosztami ekonomicznymi:

|

|

Koszt stały (fixed cost - FC)

|

|

Koszt ponoszony przez przedsiębiorstwo niezależnie od jego produkcji.

|

|

Koszt zmienny (variable cost - VC)

|

|

Koszt, który zmienia się wraz ze zmianą ilości produkcji, a więc wraz ze zmianą nakładu zmiennych czynników produkcji.

|

|

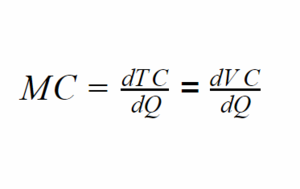

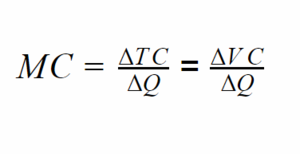

Koszt marginalny (marginal cost - MC)

|

|

Przyrost kosztu spowodowany dodatkowym nakładem czynników niezbędnych do wytworzenia dodatkowej jednostki produkcji.

|

|

Wzór kosztu marginalnego dla ciągłych zmian produkcji i kosztów

|

|

Wzór kosztu marginalnego dla dyskretnych zmian produkcji i kosztów

|

|

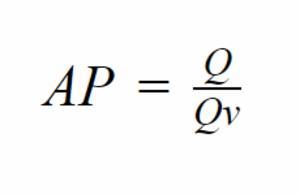

Produkt przeciętny (average product - AP)

|

|

Produkt przypadający na jednostkę nakładu czynnika produkcji.

|

|

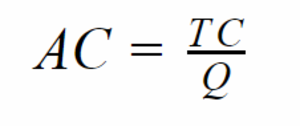

Przeciętny koszt całkowity (average total cost - AC)

|

|

Koszt całkowity przypadający na jednostkę produktu:

|

|

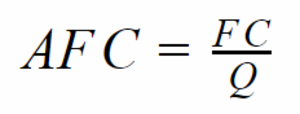

Przeciętny koszt stały (average fixed cost - AFC)

|

|

Koszt stały przypadający na jednostkę produktu:

|

|

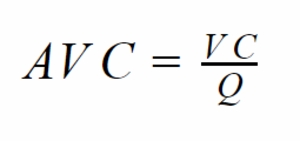

Przeciętny koszt zmienny (average variable cost - AVC)

|

|

Koszt przeciętny przypadający na jednostkę produktu:

|

12. Koszty Przedsiębiorstwa - teoria

Przedmioty humanistyczne -

ekonomia

(poziom zaawansowany)